Ma már gyakorlatilag megkerülhetetlen kérdésként kell tekintenünk az öngondoskodásra.

Ezzel a gazdasági ténnyel alapvetően mindenki egyetért. Mivel idősödő társadalmunk ellátására az állam önmagában már egyre inkább képtelen lesz – és kimondottan nem is feladata -, ezért nyugdíjas éveink pénzügyi tervezését érdemes már aktív keresőkorban elkezdeni, amikor ez még / már nem jelenthet megoldhatatlan anyagi kihívást, a jelenlegi gazdasági környezetben sem.

Ügyfeleink nagy része nem is amiatt bizonytalan, mert nem engedheti meg magának a megtakarítást, hanem mert szinte semmilyen pénzügyi edukációban nem tudott részt venni az elmúlt években. Ha van is tapasztalata a megtakarításokról, az legtöbbször nem a legpozitívabb, épp ezért a rendszer iránti kellő bizalom kialakítása is több időt vesz igénybe, mint a környező országokban, ahol az öngondoskodás már egyfajta automatizmusként szerepel a családi költségvetés tervezésekor. Kutatások szerint azonban az Y és Z generáció körében már kimutatható, hogy pénzügyileg tudatosan, képzettebben lépnek ki a munkaerőpiacra, ráadásul testközelből látják nagyszüleik aggasztó nyugdíjhelyzetét is. Épp ezért az ő esetükben már nem az a kérdés, hogy elindítanak-e valamilyen öngonsokodási programot, hanem az, hogy mikor.

Mielőtt azonban rohannánk tanácsadót választani egy nyugdíjprogram elindításához, tegyük tisztába a legfontosabb kérdést, vagyis egyáltalán azt, hogy milyen lehetőségeink vannak ahhoz, hogy megfelelő nyugdíjvagyont halmozzunk fel – biztonságosan.

A nyugdíjcélú előtakarékosságnak jelenleg három – államilag szabályzott és adójóváírással támogatott – formája ismert Magyarországon:

- önkéntes nyugdíjpénztár (az „első fecske”, 1993 óta),

- a nyugdíjbiztosítások (napjaink „slágerterméke”),

- nyugdíj-előtakarékossági számla (viszonylag kevesen élnek vele a magas befektetési kockázat miatt)

Egy kis történelmi kitekintés: a Nyugdíjpénztárak két formája 2010-ig a Magánnyugdíjpénztár (MANYUP) és az Önkéntes kölcsönös nyugdíjpénztár (ÖNYP) voltak. Szerencsétlen elnevezésükből adódóan mindig is félreértés tárgya volt, hogy kinek melyikbe kellett, vagy volt érdemes belépni.

1998-ban indult, majd 2010. november 3-ával megszűnt a kötelező magánnyugdíjpénztári tagság. Ez a változás az, amit ügyfeleink nagy része mai napig egyfajta törésként él meg, annak ellenére is, hogy az államilag támogatott – egyben önkéntes – vagyonfelhalmozás lehetősége azóta is szabadon, változatlan formában elérhető, bárki számára. Az a munkavállaló, aki korábban magánnyugdjípénztári tag volt, 2011. január 31-ig nyilatkozhatott, hogy a magánnyugdíjpénztár tagja marad. Nyilatkozat hiányában pénztártagsága a törvény erejénél fogva megszűnt, és ezzel visszalépett a társadalombiztosítási nyugdíjrendszerbe.

Azok, akik a maradás mellett döntöttek (mára mintegy 55 ezer pénztártag maradt), köszönik szépen, jól vannak, azonban 2015. január 1. óta a társadalombiztosítási nyugellátásban nem részesülő magánnyugdíjpénztári tag bármikor dönthet úgy, hogy a teljes összegű társadalombiztosítási nyugdíj elérése érdekében visszalép a társadalombiztosítási nyugdíjrendszerbe.

Érdekesség: gyakran halljuk Ügyfeleinktől, hogy „a kormány elvette” a megtakarítását és ezt később is bármikor megteheti. Érdemes azonban megjegyezni, hogy jogilag ez a „saját számla”, melyen a kötelező járulékaink gyűltek, az Állam részére fizetendő kötelesség volt a részünkről. Ebből kifolyólag valójában ezzel az összeggel sohasem rendelkezhettünk (!)

Ezen kis kitekintés után vágjunk is bele és nézzük meg, milyen megtakarítási lehetőségeink vannak 2023-ban:

I. ÖNKÉNTES NYUGDÍJPÉNZTÁR (ÖNYP)

Az önkéntes nyugdíjpénztári megtakarítás elsődleges célja a nyugdíjas évek anyagi biztonsága, és az életszínvonal emelése.

Röviden: a mindenkori nyugdíjkorhatár elérését követően az eltelt várakozási idő hosszától függetlenül jogosulttá válunk a nyugdíjszolgáltatásra.

Érdemes tehát már az első munkahely megszerzésekor önkéntes nyugdíjpénztári tagságot létesíteni, erre már 16 éves kortól lehetőségünk van. Az önkéntes nyugdíjpénztári tagság rugalmas mértékű rendszeres befizetés mellett is elérhető, nem igényel magas szintű befektetési ismereteket, továbbá a pénztártag kockázatvállalási hajlandóságának és életkorának megfelelő portfóliók közül választhat.

Tekintettel arra, hogy a nyugdíjcélú megtakarítások jellemzően hosszú távúak, a pénztárak, illetve a portfóliók befektetési teljesítményének megítélése során célszerű lehetőség szerint legalább 10-15 éves időtartamot figyelembe venni.

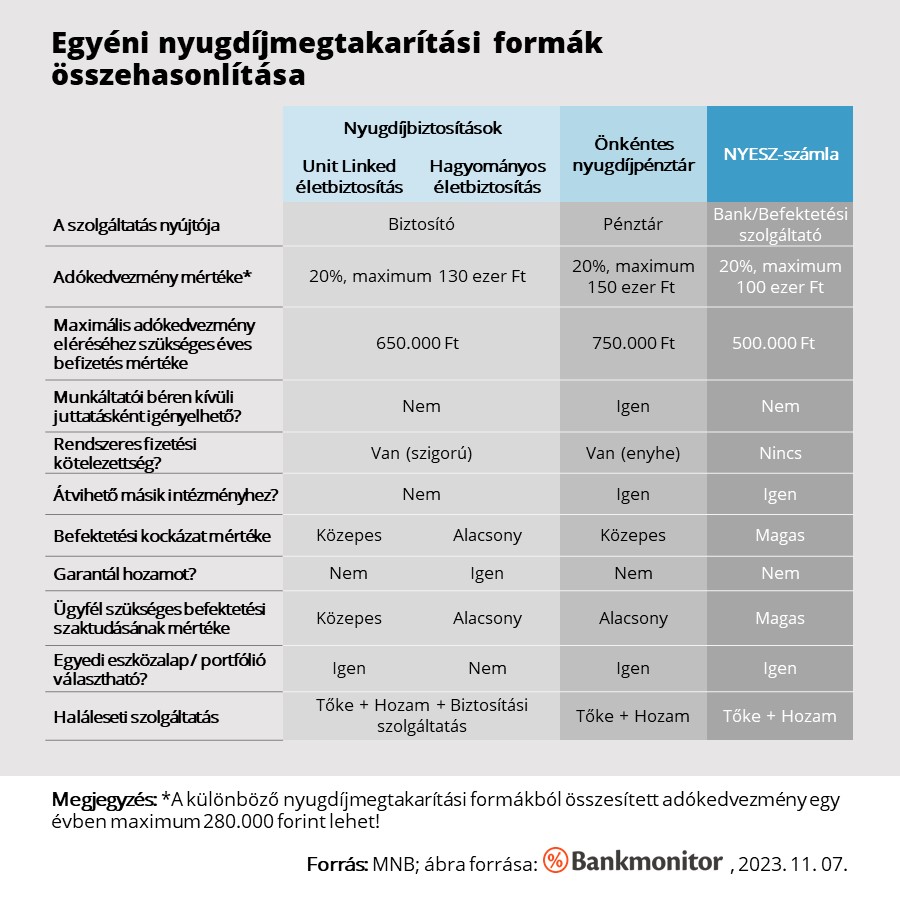

Az Önkéntes Nyugdíjpénztár legnagyobb vonzereje, hogy az egyéni befizetéseink és a munkáltatói hozzájárulás után is 20%-os, évi maximum 150 ezer Ft-os adókedvezményt igényelhetünk. Ezt az összeget az egyéni nyugdíjszámlánkon írják jóvá. Az adókedvezmény maximális kihasználásához éves szinten tehát 750.000 Ft-os befizetés szükséges.

Az önkéntes nyugdíjpénztár előnye a többi megtakarítási formával szemben, hogy ehhez a munkáltató is hozzájárulhat a tagdíj részleges, vagy teljes átvállalásával.

Amennyiben elértük a nyugdíjkorhatárt, írásban nyilatkozhatunk arról, hogy egy összegben, vagy járadék formájában vesszük-e igénybe a nyugdíjszolgáltatást – ugyanakkor lehetőségünk van továbbra is fenntartani a tagságot.

Ami az adójóváírás mellett szintén kedvező, hogy a belépésétől számított 10 éves várakozási idő letelte után, de még a felhalmozási időszakban eldönthetjük, hogy mi legyen a tagságunkkal:

- az egyéni nyugdíjszámláján nyilvántartott összeg egészét, vagy egy részét a nyugdíjkorhatár elérése előtt is felvehetjük, legfeljebb háromévente egy alkalommal. Fontos azonban, hogy az így felvett összegnek csak a hozam része adómentes, míg a tőke részt adófizetési kötelezettség terhelheti,

- ki is léphetünk a pénztárból,

- vagy az egyéni nyugdíjszámláján lévő összeget tagdíj fizetése nélkül a pénztárban hagyjuk.

Elhalálozás esetén az önkéntes nyugdíjpénztári megtakarítást a pénztártag által megjelölt haláleseti kedvezményezett, annak hiányában a törvényes örökös kapja meg.

Összegezve:

- nem igényel különösebb szakértelmet és állandó ügyfél általi figyelmet;

- évente adókedvezményt kapunk, max 150 ezer forintot;

- örökölhető, illetve haláleseti kedvezményezett is megjelölhető;

- béren kívüli juttatás keretében számos munkáltató elérhetővé teszi;

- lehetőség van egyszerre több önkéntes nyugdíjpénztárban is tagnak lenni, valamint a portfóliók között váltani.

Mire kell figyelnünk?

- nincs lehetőség egyedi portfólió kialakítására;

- csak a mindenkori nyudíjkorhatár (!!!) elérésekor tarthatunk igényt a szolgáltatásra;

- a befizetésekhez az első 10 évben nem lehet hozzájutni, kivéve, ha nyugdíjba megyünk.

Fontos, hogy minden tag maga is tájékozódjon a különböző portfóliók kockázatáról, ehhez segítséget nyújt a Választható Portfóliós Szabályzat, amely a pénztárak ügyfélszolgálatain, illetve honlapjain érhető el.

II. NYUGDÍJBIZTOSÍTÁS

A nyugdíjbiztosítás kifejezetten nyugdíjcélra kötött életbiztosítási szerződés.

Két fajtája létezik:

- „HAGYOMÁNYOS” életbiztosítás:

a megtakarításokat a biztosító saját eszközeivel együtt fekteti be, ezért a biztosító is érdekelt abban, hogy a lehető legmagasabb hozamot érje el. A befektetésre a biztosító garantált hozamot ígér és a garantált hozamon felüli hozam nagy részét szintén jóváírja a megtakarításon. Ebben az esetben a befektetés kockázatát a biztosító vállalja.

- BEFEKTETÉSI EGYSÉGEKHEZ KÖTÖTT (UNIT-LINKED) típusú életbiztosítás:

Befektetési egységekhez kötött nyugdíjbiztosítás esetén a biztosító különböző eszközalapokat kínál, melyek mi választjuk meg, hogy mely eszközalapokba és milyen arányban fektetjük be megtakarításainkat. A befektetési egységekhez kötött nyugdíjbiztosítások nagyobb befektetési szabadságot biztosítanak és lehetővé teszik magasabb hozamok elérését. Ebben az esetben a befektetés kockázatát az Ügyfél viseli (ezért nagyon fontos az utógondozás, mely jellemzően a tanácsadók feladata).

A nyugdíjbiztosítások a nyugdíjba vonulást, a 40%-ot meghaladó rokkantsági fok, vagy a nyugdíjkorhatár elérését követően a szerződéstől függően eltérő szolgáltatásokat nyújtanak. Ilyen szolgáltatás lehet:

- élethosszig tartó;

- határozott idejű, jellemzően havi nyugdíj kiegészítés;

- a megtakarítás egészének vagy egy részének egyösszegű kifizetése.

A biztosítás éves befizetései után 20%-os, maximum 130 ezer forintos adókedvezményt igényelhetünk, mely ugyancsak a megtakarításunkat gyarapítja. Az adókedvezmény maximálás kihasználásához tehát éves szinten 650.000 Ft-os befizetés szükséges.

A szerződést nyugdíjba vonulásig ajánlott fenntartani. Ebben az esetben adómentes a szolgáltatás.

Előfordulhat azonban olyan élethelyzet, melyben átmeneti anyagi nehézségbe kerülünk. Ilyen esetekre a biztosítók általában lehetőséget adnak a díjfizetés szüneteltetésére, vagy díjcsökkentésre, kötvénykölcsönre.

Nagyon fontos eleme az ilyen típusú – államilag támogatott – megtakarításoknak, hogy amennyiben élethelyzetünk úgy indokolja, a nyugdíjba vonulást megelőzően is hozzáférhetünk megtakarításunkhoz. Ekkor azonban csak jelentős veszteséggel juthatunk pénzünkhöz, hiszen az addig kapott adókedvezményeket 20%-kal növelten vissza kell fizetni, emellett pedig adófizetési kötelezettség is terheli a kifizetést.

Érdemes tehát felelős, hosszútávú elkötelezettséget vállalni, mely döntésért nyugdíjas korunkban leszünk majd hálásak – első sorban saját magunknak.

Nyugdíjbiztosítási szerződés birtokában lehetőségünk van kedvezményezett megjelölésére is, mellyel haláleset esetén a hagyatéki eljárás mellőzésével, akár a törvényes örököstől eltérő rendelkezés is adható.

Összefoglalva:

- többféle eszközalap (unit-linked) vagy garantált hozam (hagyományos) elérhető;

- évente adókedvezményt kaphatunk, legfeljebb 130 ezer forintig;

- hagyatéki eljárás nélkül azonnal örökölhető, de haláleseti kedvezményezett(ek) is megjelölhető(k);

- biztosítás jellege miatt nem végrehajtható, nem inkasszálható;

- nincs rá hatással a nyugdíjkorhatár emelése, a szerződés a 65. születésnapig tart;

- a megtakarítás mellett biztosítási szolgáltatást is nyújt, haláleset és egészségkárosodás esetén is.

Mire kell figyelnünk?

- Lejárat előtt, főként az első években, magas költséggel hozzáférhető, melyet a futamidő alatt bónuszok és hozamjóváírások formájában adhat vissza a biztosító, konstrukciótól függően.

III. NYUGDÍJ-ELŐTAKARÉKOSSÁGI SZÁMLA

A nyugdíj-előtakarékossági számla (NYESZ számla) egy rugalmas befektetési lehetőségeket kínáló, speciális megtakarítási forma, amely azonban szakértelmet és folyamatos odafigyelést igényel.

A NYESZ számla egy olyan értékpapír-, letéti-, illetve pénzszámla-konstrukció együttes megnevezése, amelynél a számlavezető által elérhetővé tett termékek közül a saját ismereteire és tapasztalataira támaszkodva, magas szintű befektetési szabadságot biztosítva állíthatjuk össze nyugdíjcélú befektetési portfóliónkat.

NYESZ számlát pénzintézetben, csak írásban és csak forint pénznemben lehet nyitni. A számlanyitással egyidejűleg legalább 5.000 Ft befizetés szükséges, ezt követően nincs kötelezően befizetendő összeg, így számlánk gyarapításához a saját megtakarítási hajlandóságunkra vagyunk utalva.

Bár elvileg több NYESZ számla is nyitható, a konstrukcióhoz kapcsolódó adóvisszatérítést egy magánszemély egy időben kizárólag csak egyetlen számlára kérheti. Ez az éves befizetések 20%-a, maximum 100.000 Ft lehet. Az adókedvezmény maximálás kihasználásához tehát éves szinten 500.000 Ft befizetés szükséges.

A NYESZ számláról a nyugdíjba vonulást követően adómentesen lehet hozzáférni a megtakarításhoz, de csak abban az esetben, ha már legalább 10 adóév eltelt a szerződéskötéstől. Ha a NYESZ számlát korábban szüntetjük meg, akkor a számlán elért hozamok adókötelesek, és az addig igénybe vett adókedvezmény összegét 20%-kal növelten kell visszafizetni.

Elhalálozása esetén a megtakarítását a haláleseti kedvezményezett, annak hiányában a törvényes örökös kapja meg.

Összegzés:

- évente 20% adókedvezmény, legfeljebb 100 ezer forintig;

- rugalmas befizetési lehetőségek választhatók;

- örökölhető, illetve haláleseti kedvezményezett is megjelölhető;

- saját magunknak kell kialakítani a befektetési portfóliót.

Mire kell figyelnünk?

- magas befektetési szakértelmet igényel;

- jelentős befektetési kockázata lehet.

Nyugdíjcélú öngondoskodási termékek összefoglalása

A döntéshozatal megkönnyítése érdekében több szempontot is figyelembe kell vennünk a nyugdíjcélú öngondoskodási termékek összehasonlításánál.

- Az önkéntes nyugdíjpénztár (ÖNYP) 30 éve elérhető, széles körben elterjedt és mindenkinek ajánlott megtakarítási forma. Magas szintű befektetési szakértelemmel nem rendelkező ügyfelek számára is megfelelő megoldás lehet. Jóváírás történhet egyénileg és munkáltatói befizetés után is.

- A nyugdíjbiztosítási termékek rendszeres befizetési kötelezettség vállalása mellett javasoltak. Nyugdíjbiztosítási termékek széles skálája megtalálható a piacon, így mindenki a befektetési szaktudásának és kockázatvállalási hajlandóságának legmegfelelőbb terméket választhatja, melyhez kiegészítő biztosítási szolgáltatás is párosul.

- A nyugdíj-előtakarékossági számlát (NYESZ) általában a magasabb jövedelemmel és magas szintű pénzügyi ismeretekkel rendelkező ügyfelek választják, mert bár nagyon rugalmas befektetési lehetőségeket kínál, de szakértelmet és folyamatos odafigyelést igényel.

Itt fontos megjegyeznünk, hogy nem szükséges elköteleznünk magunkat egyik, vagy másik megtakarítási forma mellett sem, hiszen egy időben akár két vagy három különböző öngondoskodási terméket is választhatunk, ezzel optimalizálva a lehetőségeinkhez legjobban illeszkedő megtakarítási formák kombinációját.

Döntésünk során csak arra kell figyelnünk, hogy ezen termékek után az összesített adókedvezmény egy évben maximum 280 ezer forint lehet. A maximális adókedvezmény megszerzéséhez tehát évi 1.400.000 Ft megtakarítás szükséges. Ebbe beletartoznak az önkéntes nyugdíjpénztár, a NYESZ számla, a nyugdíjbiztosítások, valamint az egészség- és önsegélyező pénztárak után igénybe vett összegek is.

Idézet az 1997. évi LXXXI., a társadalombiztosítási nyugellátásról szóló törvényből

Nyugdíjkorhatár:

a társadalombiztosítási nyugellátásról szóló törvény szerinti öregségi nyugdíjkorhatár (jelenleg az 1957-ben, vagy azt követően született polgárok esetén a betöltött 65. életév.)

Továbbá

- az az időpont, amelytől a pénztártag öregségi nyugdíjban, korhatár előtti ellátásban, szolgálati járandóságban, táncművészeti életjáradékban, átmeneti bányászjáradékban, rokkantsági ellátásban, a Magyar Alkotóművészeti Közalapítvány által folyósított ellátásokról szóló kormányrendelet alapján folyósított öregségi, rokkantsági nyugdíjsegélyben (nyugdíjban), növelt összegű öregségi, munkaképtelenségi járadékban vagy nyugdíj előtti álláskeresési segélyben részesül, vagy

- az az időpont, amelytől a pénztártag a honvédek jogállásáról szóló törvény, vagy a rendvédelmi feladatokat ellátó szervek hivatásos állományának szolgálati jogviszonyáról szóló törvény szerinti nyugdíj előtti rendelkezési állományba áthelyezésre kerül.

A cikk elkészítésében segítségemre volt a Magyar Nemzeti Bank Pénzügyi Navigátor című, nyugdíjcélú megtakarításokról szóló kiadványa, valamint az 1997. évi LXXXI., a társadalombiztosítási nyugellátásról szóló törvény.

A jelen tájékoztató nem minősül ajánlattételnek vagy befektetési tanácsadásnak, célja pusztán a figyelem felkeltése.